クラウド会計ソフトなどで、日々の取引を記帳していると、時々「あれ、この勘定科目って借方と貸方どっちだっけ?」と迷うことはないでしょうか?

freeeなどのクラウド会計を使っていれば、仕訳を意識しなくても帳簿付けができてしまいます。

それでも、正しい仕訳を頭にイメージできていないと、入力した内容が合っているのか判断することが難しくなります。

そこで今回は、このようなお悩みを解決していきます。

・仕訳を作る時、勘定科目を借方と貸方どちらに書いたらいいかわからなくなる

・借方と貸方の簡単な覚え方を知りたい

取引項目ごとの借方と貸方の簡単な覚え方

仕訳の構成要素

仕訳は、基本的に、借方と貸方の2つで構成されています。

左が借方、右が貸方です。

そして、借方と貸方に勘定科目と金額を配置することで、仕訳ができあがります。

例えば、商品を1,000円で売り上げたとすると、仕訳はこのようになります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,000 | 売上 | 1,000 |

この仕訳では、取引を、「商品を売り上げた結果、現金が1,000円増えた」というように、原因と結果の関係に分解した上で、それぞれを貸方と借方に配置することで、取引の内容を表現しています。

どの仕訳もこのように、勘定科目を使って、取引を2つ以上の要素に分解することで成り立っています。

まずは取引の5項目の分類を押さえる

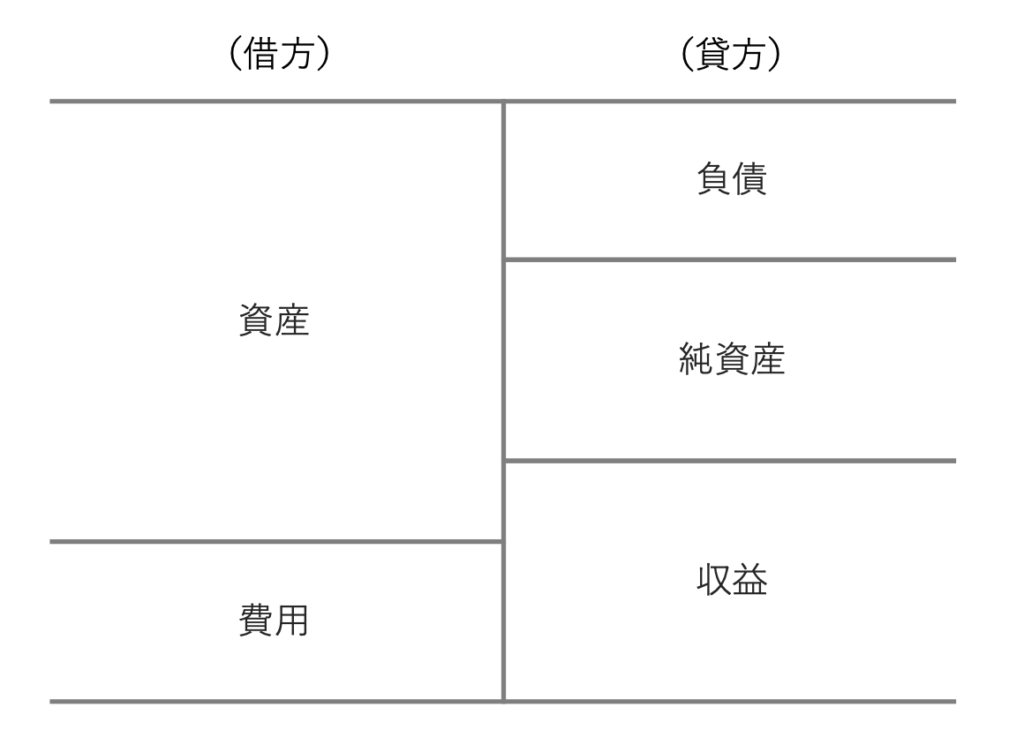

仕訳で使う勘定科目は、取引の内容を説明するために用いる要素で、大きく5つの項目に分類することができます。

| 分類 | 説明 | 勘定科目 |

|---|---|---|

| 資産 | 事業のために持っている財産。 現金自体や、将来現金に代わるもの。 | 現金、預金、売掛金、商品、固定資産など |

| 負債 | 事業のために支払う義務。 将来的に現金が出ていくもの。 | 買掛金、未払金、借入金など |

| 純資産 | 返済義務がない、会社や事業の資産。 | 資本金、元入金など |

| 収益 | 事業から得た収入。 | 売上、雑収入、受取利息など |

| 費用 | 収益を得るために使ったお金。 | 仕入、経費など |

そして、この5分類の配置を図にしたものがこちらです。

この5つの配置は仕訳の借方と貸方を考えるときに基本になるイメージとして覚えておきましょう。

取引5項目の増減で借方と貸方どちらに振り分けるか判定

仕訳は、この5項目(資産、負債、純資産、収益、費用)が増加したのか減少したのかを、借方と貸方の組み合わせで表現しています。

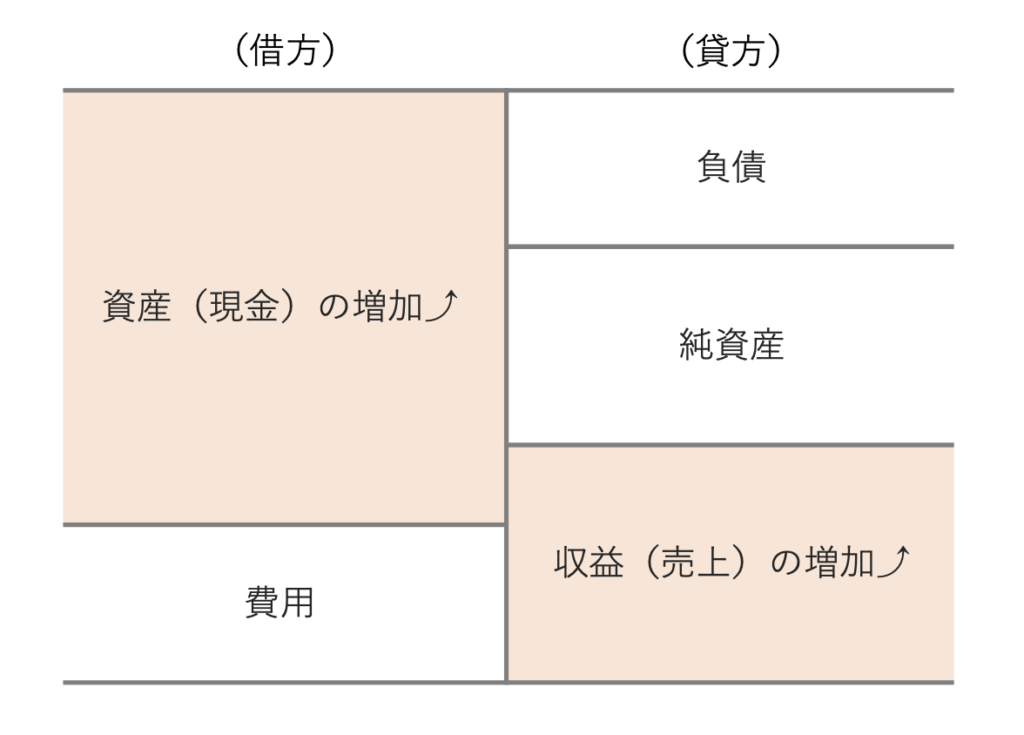

例えば、商品を1,000円で売り上げた場合で見てみましょう。

先ほど、この取引は、収益(売上)が1,000円増加し、その結果、資産(現金)が1,000円増加した、と分解できるとお話ししました。

この2つに分解した取引を、借方と貸方のどちらに記載するかは、5項目がそれぞれ増加したのか減少したのかで決まります。表にしたものがこちらです。

| 借方 | 取引の項目 | 貸方 |

|---|---|---|

| 資産の増加 ⤴︎ | 資産 | 資産の減少 ⤵︎ |

| 負債の減少 ⤵︎ | 負債 | 負債の増加 ⤴︎ |

| 純資産の減少 ⤵︎ | 純資産 | 純資産の増加 ⤴︎ |

| 収益の減少 ⤵︎ | 収益 | 収益の増加 ⤴︎ |

| 費用の増加 ⤴︎ | 費用 | 費用の減少 ⤵︎ |

この表に当てはめてみると、

- 収益(売上)が増加 → 売上は「貸方」に配置

- 資産(現金)が増加 → 現金は「借方」に配置

となるので、仕訳はこのような形で出来上がります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 現金 | 1,000 | 売上 | 1,000 |

ちなみに、この仕訳を図で表したものがこちらです。

借方の資産が増加すると、同じ金額だけ貸方の収益が増加するので、借方と貸方の金額はいつもに同額になります。

仕訳では、借方と貸方の金額は必ず一致するというのも大事なルールなので、この図を使ってイメージで覚えておきましょう。

仕訳の借方と貸方の具体例

それでは、借方と貸方の使い方を別の具体例を使ってみていきましょう。

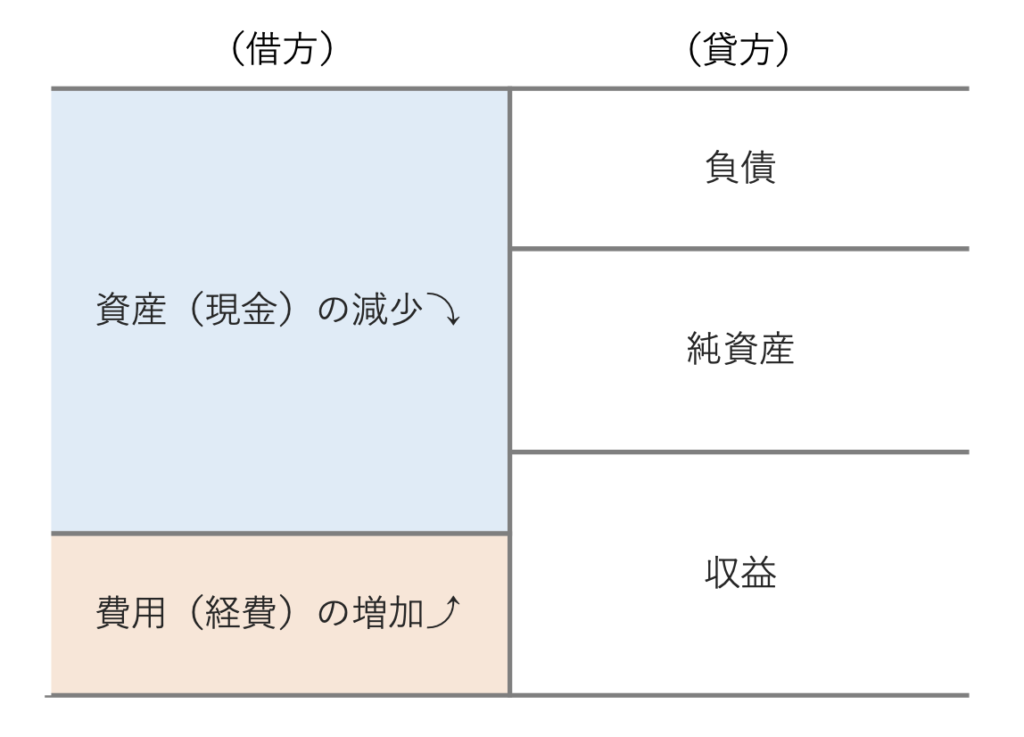

消耗品を現金で仕入れた

消耗品10,000円を現金で仕入れたとします。

先ほどと同じように、この取引を、費用(消耗品)を支払った結果、資産(現金)が減少した、と分解します。

この取引を先ほどの、借方と貸方の分け方の表に当てはめてみます。

- 費用(消耗品)が増加 → 消耗品は「借方」に配置

- 資産(現金)が減少 → 現金は「貸方」に配置

その結果、このような仕訳ができあがります。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 1,000 | 現金 | 1,000 |

さらに図に示すとこのようになります。

借方の費用が増加すると、同じ金額だけ同じく借方の資産が減少するので、結果として借方と貸方の金額に変動はなく、貸借同額のバランスが保たれています。

まとめ

取引を仕訳で表現するとき、勘定科目を借方と貸方のどちらに配置したらいいかは、つまずきやすいポイントです。

今回のポイントをおさらいします。

- 5つの取引項目(資産、負債、純資産、収益、費用)が増加するのか、減少するのかで、借方側か貸方側かが決まる。

- 5つの取引項目の配置図をイメージする。

- 借方と貸方の金額は必ず一致する。