個人事業主の場合、自宅を事業用でも使っていたり、携帯電話をプライベートだけでなく事業でも使っていたりすることはよくあります。

その場合、付随して発生する家賃や通信費などはどのように帳簿付けしたらいいかご存知でしょうか?

プライベートでの利用分まで経費とすることはできないので、発生した支出をプライベートと事業で按分する必要が出てきます。

今回は、この家事按分について、具体的な仕訳例も交えて解説していきます。

家事按分とは?

家事按分とは、事業用とプライベート用で共通して発生した支出に対して、事業利用分を計算し、事業利用分だけを経費に計上することを言います。

例えば、自宅を事業用でも使っている場合の家賃や水道光熱費、自動車を事業とプライベート両方で使っている場合のガソリン代などです。

こういった支出は、事業で使った分だけを経費に計上する必要があります。

では、どのように支出を按分していくのでしょう?按分方法は、経費の種類や使い方によって変わりますが、一般的な家事按分例がこちらです。

| 支出 | 勘定科目 | 家事按分方法(例) |

|---|---|---|

| 家賃 | 地代家賃 | ・面積で按分(事業専用の部屋がある場合) ・事業で使っている時間で按分 |

| 電気・ガス・水道代 | 水道光熱費 | ・事業で使っている時間で按分 |

| 携帯電話代 | 通信費 | ・通話時間や使用時間 |

| インターネット代 | 通信費 | ・使用時間 |

| ガソリン代 | 車両費 | ・運転時間 ・移動距離 |

個人事業主の場合、事業用に使っている面積や使用時間をどこまで厳密に集計したらいいか迷うのではないでしょうか?

例えば家賃であれば、おおよその部屋面積や、稼働している平均時間で、「だいたい6割ぐらいは事業で使っているな」と実態に即して判断できれば、それを按分比率として使っても問題にはなりません。

ただし、例えば家賃について、自宅としても使っているにも関わらず、事業の方に90%も配分してしまうのは、明らかにおかしな按分です。

また、家賃はプライベートと事業とで50%ずつ按分しているのに、電気代は事業用に90%も配分してしまうのも、整合がつきづらいです。

ポイントは、仮に税務調査が入ったときに、調査官に按分比率について合理的な説明ができるかどうかです。

家事按分の仕訳

次に、家事按分をどのように仕訳するのかご存知でしょうか?

例えば、「自宅兼事務所の6月分の電気代10,000円を口座引き落としで支払い、このうち、自宅としての利用分は60%の6,000円だった」場合を見てみましょう。

家事按分は、①毎月家事按分した金額を計上する方法、②年度末に1年分をまとめて家事按分する方法、の2通りの方法があります。

①毎月家事按分する方法

毎月家事按分する場合は、その月の電気代は月の仕訳で計上します。

毎月家事按分するメリットは、月次損益を正確に把握できる点です。

もし1年分をまとめて12月に家事按分すると、自宅利用分の費用が12月分の費用から全額差し引かれるので、月次損益が大きく歪みます。

事業用の家賃を正しく月割りしたい場合には、毎月家事按分する方法がおすすめです。

②決算時に1年分をまとめて家事按分する方法

次に、決算時に1年分をまとめて家事按分する方法です。

1. 毎月の仕訳

毎月の水道光熱費は家事按分せず、支払う金額全額を「水道光熱費」に計上します。

この仕訳は6月分ですが、他の月についても同様です。

2. 決算時の仕訳

決算時が来たら、12か月分の電気代の入力が終わっていることを確認し、次の家事按分の仕訳を計上します。

ここでは、年間の水道光熱費が120,000円だったとします。

自宅利用分は60%なので、120,000円×60%の72,000円を「事業主貸」勘定に振り替えます。

決算時にまとめて振り替える方法だと、毎月家事按分する必要がないので、かんたんです。

クラウド会計ソフトを使っている場合は、決算時の家事按分もとても楽に記帳できます。

月次損益の歪みをそれほど気にしないのであれば、決算時に家事按分する方法でも問題ないと思います。

マネーフォワードでの家事按分の記帳方法

マネーフォワードを例にして、クラウド会計での家事按分の記帳方法を見ていきましょう。

【マネーフォワード】毎月家事按分する方法

「振替伝票入力」画面を開きます。

- 複数行の仕訳にするため、左上の➕ボタンを押します。

以下の仕訳を登録します。

- 借方(1段目)勘定科目「水道光熱費」、税区分「課仕 10%」、事務所分の金額(40%分)

- 借方(1段目)勘定科目「事業主貸」、税区分「対象外」、自宅分の金額(60%分)

- 貸方勘定科目「普通預金」、税区分「対象外」、今月の電気代全額

毎月家事按分しているので、決算時の家事按分の仕訳は不要です。

【マネーフォワード】決算時に1年分をまとめて家事按分する方法

「振替伝票入力」画面で、毎月以下の仕訳を登録します。

- 借方勘定科目「水道光熱費」、税区分「課仕 10%」、自宅利用分も含めた金額

- 貸方勘定科目「普通預金」、税区分「対象外」

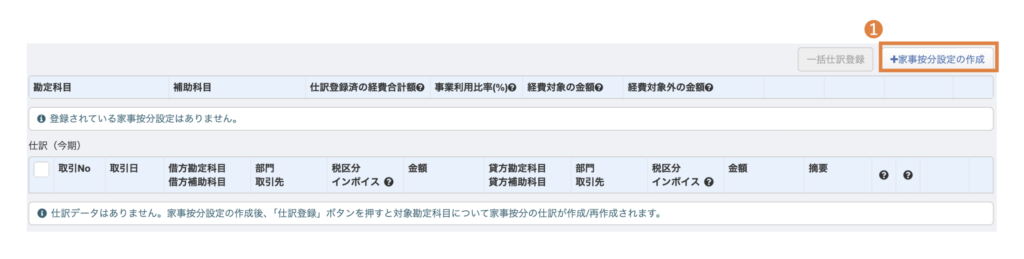

12か月分の電気代の入力が終わっていることを確認したら、「決算・申告」→「家事按分」から仕訳を作成していきます。

- 右上の「+家事按分設定の作成」をクリックします。

家事按分設定の編集画面が開きます。

- 勘定科目「水道光熱費」

- 事業利用比率に事業での利用割合を入力(ここでは「40%」)

登録ボタンを押すと、これまでの入力内容によって計算された「仕訳登録済の経費合計額」「経費対象の金額」「経費対象外の金額」が表示されるので、確認後「仕訳登録」を押します。

仕訳が表示されるので、内容を確認します。自宅利用分の金額が「事業主貸」に振り替えられています。

まとめ

今回は、個人事業主の家事按分と、具体的な記帳方法について解説しました。

- 家事按分とは、事業用とプライベート用で共通して発生した支出に対して、事業利用分を計算し、事業利用分だけを経費に計上すること

- 家事按分の比率は、利用実態に沿った合理的な比率を使う

- 仕訳は、毎月家事按分を計上する方法と、決算時に1年分をまとめて家事按分する方法から選択

ご参考にしてみてください。

免責

当サイトの内容は投稿時点での税法その他の法令に基づき記載しています。また、理解のしやすさを優先し、厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。